A bola de neve das dívidas – Cartão de Crédito e Cheque Especial

Usei um pouquinho do meu limite do cheque especial e agora tô afundado num mar de dívidas que não consigo sair. Se identificou com essa situação? Isso é o que eu chamo de bola de neve das dívidas, ou seria uma avalanche? Cheque especial e cartão de crédito são das dívidas mais caras que você pode ter. E será que é coincidência que elas são as mais fáceis de usar? Vamos descobrir.

Nesse post aqui Juros Compostos – A razão pra você começar a investir agora!! eu te contei sobre a mágica dos juros compostos e como ele pode ser seu aliado na construção da sua riqueza. Mas como tudo na vida existem dois lados, os juros compostos podem te deixar mais pobre com uma rapidez ainda maior do que te enriquecem. Você sabe porquê? Porque os juros compostos estão atrelados também aos empréstimos que você faz. E eu não sei se você reparou, mas juros de empréstimos que você toma são muito mais caros do que juros dos investimentos que você faz.

E pode perceber: quanto mais fácil você usar o crédito, mais caro ele fica. Isso porque quem vai te emprestar precisa incluir na sua taxa de juros o risco que ele vai correr. Se é muito fácil de você usar o crédito, sem precisar de aprovação, fiador ou garantia, maior o risco de quem pega o empréstimo não pagar. Então o banco que não é bobo nem nada faz um cálculo considerando a quantidade de gente que não paga e determina uma taxa de juros para que os bons pagadores compensem os maus.

Você também pode gostar de ler:

Canais de Finanças pra você se inspirar

Controle de gastos – você conhece o ralo que suga o seu dinheiro?

Os segredos da mente milionária

Cheque Especial e Cartão de Crédito

Você já teve a curiosidade de olhar a parte de baixo do seu extrato bancário e conferir o valor da taxa de juros se você usar o seu Cheque Especial, que também é chamado de Limite? De especial esse crédito não tem nada. É bem possível que você leve um susto, porque o valor médio desse crédito é de 6,67 % a.m.. Isso equivale 117 % a.a.

Outro crédito super-mega-caro é o cartão de crédito. Sabe quando você olha o pagamento mínimo do cartão e pensa: “que legal, como o banco é bonzinho. Ele me deixa pagar apenas o mínimo do cartão, pago o resto quando der.” Pensamento muito errado e que nunca deve passar pela sua cabeça. Se o cheque especial já é caro, o cartão de crédito pode fazer você se enterrar numa montanha de dívidas sem saber como foi que aconteceu.

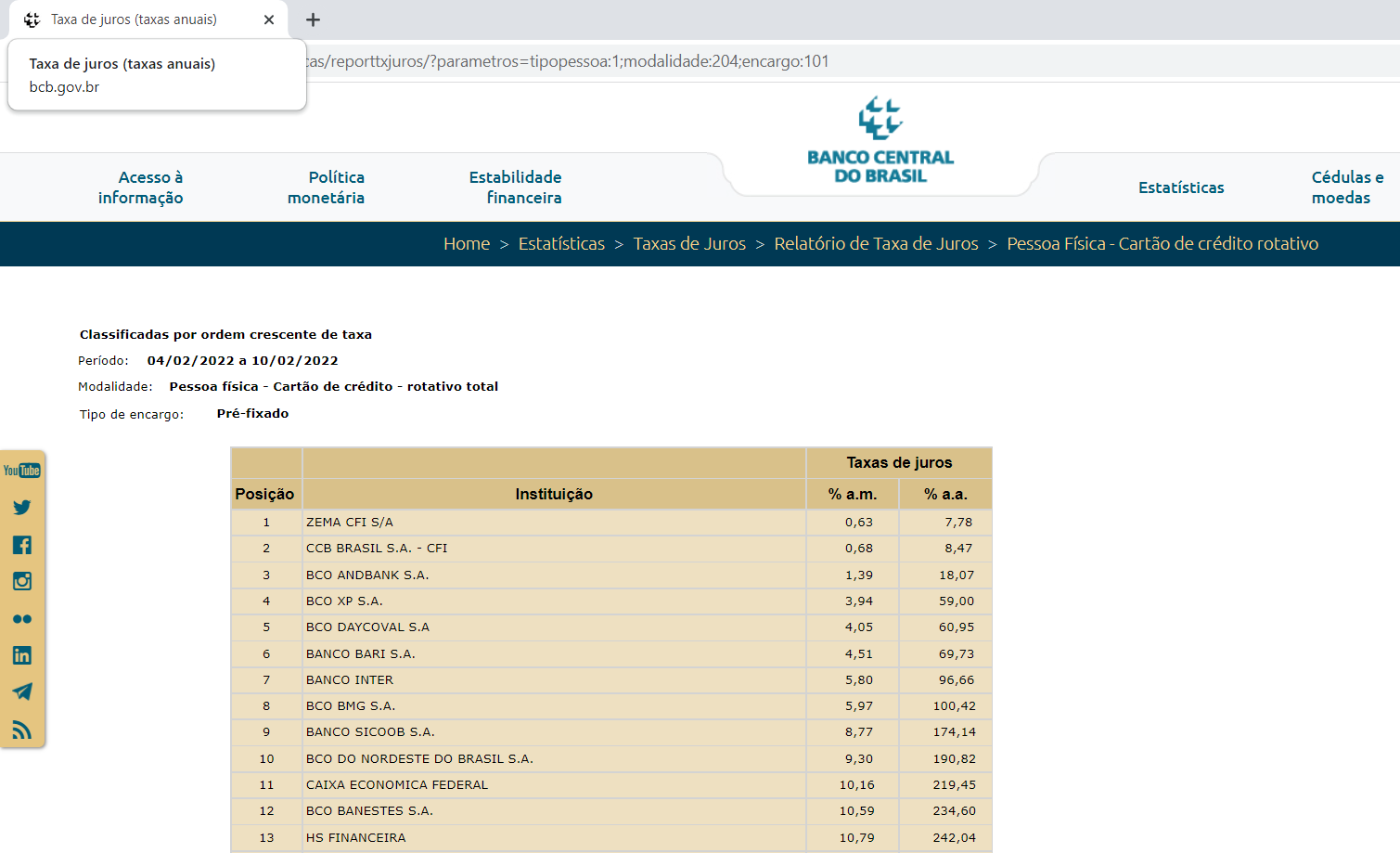

Consultando o site do Banco Central, a taxa média de juros no cartão de crédito é de 13,39% a.m. Agora pasmem!! Sabe quanto dá isso se a gente considerar o prazo de um ano? 351,75%. E se você não tem muita familiaridade com porcentagem eu te ajudo. Isso quer dizer que a sua dívida vai crescer 3,5 vezes em um único ano. Se você deixa de pagar R$ 500 do cartão de crédito, no fim de um ano estará devendo R$ 1.758,74.

Dívidas x Investimento

Aposto que você nunca tinha pensado nisso! E pra te mostrar como o poder arrasador das dívidas é muito maior do que o poder enriquecedor dos investimentos, sabe quantos anos você demoraria pra juntar R$ 1.758,74 se tivesse aplicado R$ 500 em um investimento que paga 1% a.m.? 127 meses, ou 10 anos e 7 meses. O que você perde em um ano deixando de pagar a fatura total do cartão de crédito demoraria mais de 10 anos para ganhar apenas investindo.

Mas isso não é pra te desanimar e achar que investir não vale a pena. E sim pra te alertar pro fato de que as dívidas são terríveis e que elas podem ser o motivo de você não saber pra onde vai o seu dinheiro todos os meses.

Mas os juros compostos não funcionam apenas no Cheque Especial e no Cartão de Crédito. Eles estão em cada empréstimo que você faz e tenha juros. Pare pra somar as parcelas do seu financiamento pra ver o quanto de juros você vai pagar no final. É muito mais do que você imaginava!

Mas se eu não parcelar eu nunca vou ter nada! Se você pensa assim comece agora a pensar diferente. Pense que se você parcelar você vai poder ter muito menos do que você poderia. Antecipar o consumo de algo significa que o seu padrão de ganhos ainda não é condizente com o bem que você quer comprar, então não compre. Além disso os Juros Compostos vão tirar de você a capacidade de comprar algo muito melhor, ou em maior quantidade lá na frente.

Como é que você tem disciplina de pagar um boleto todos os meses mas não tem disciplina pra guardar dinheiro? Isso se chama comprometimento. Você paga o parcelamento porque tem medo do seu nome ficar sujo na praça. Comece a se comprometer com você mesmo. Eu te garanto que daqui a alguns meses você vai comprar aquilo que você queria e muito mais.

Agora que você já entendeu que a força das dívidas te empurra muito mais pra baixo do que a força dos investimentos te joga pra cima comece a pensar muito bem antes de consumir. Não se deixe cair em tentação e saiba que uma vida disciplinada é o caminho mais curto para a liberdade.

Um abraço e até logo!

Bruna Odppes